AIデータセンターが「メモリを飢えさせる」——Samsung・SKハイニックス・マイクロン3社に9450億ドル利益予測が出ている理由

先日、こんな投稿が目に入りました。

証券会社に行ったら窓口が混雑していて、みんながこぞって「キオクシア」の注文を出していた、というものです。

昨日、証券会社行ったんです。証券会社。

— saku (@sakusaku_kabu) 2026年6月19日

そしたらなんか人がめちゃくちゃいて注文出せないんです。

で、よく見たらみんなキオクシア買ってるんです。

もうね、アホかと。馬鹿かと。

お前らな、AI関連如きで普段買わない半導体株買ってんじゃねーよ、ボケが。

キオクシアだよ、キオクシア。…

「普段は半導体株なんて買わない層が、AIブームで動き始めたのか」と思いながら調べてみると、背景にあるのはもっとスケールの大きい話でした。

生成AI(テキストや画像を自動生成するAI技術)の普及が、世界のメモリ半導体市場そのものを塗り替えつつあるというのです。

AIサーバーはなぜメモリをこんなに「食べる」のか

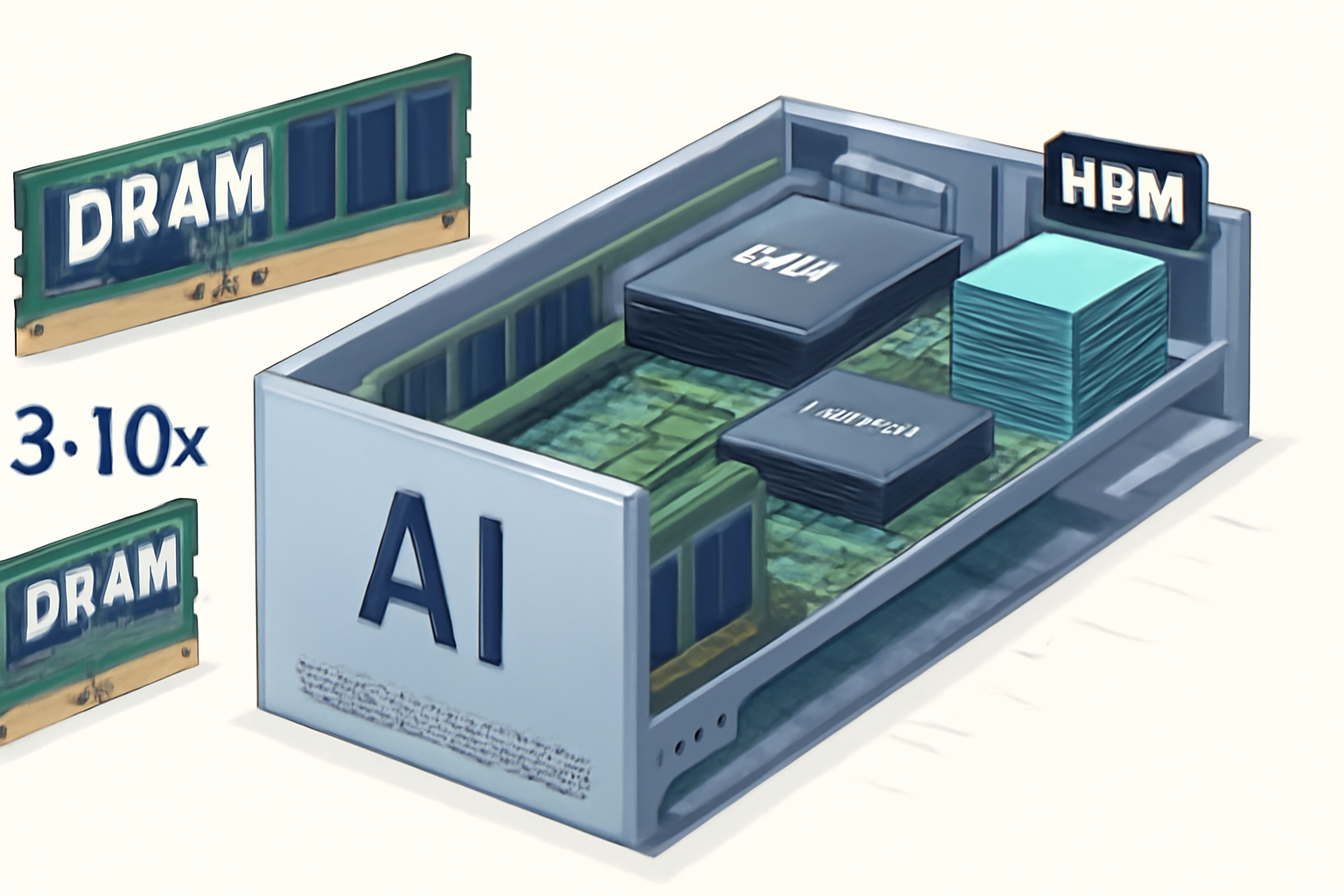

普通のサーバーとAIサーバーでは、搭載するメモリ量が桁違いです。

生成AIモデルを動かすためには膨大なデータを高速に読み書きする必要があり、AIサーバー1台あたりのDRAM(コンピュータの作業記憶:電源を切ると消えるメモリ)搭載量は従来型の8〜10倍に達します。

なかでも注目されているのがHBM(高帯域幅メモリ:AIアクセラレータに特化した超高速メモリ)です。

NVIDIAの GPU(画像処理半導体)の隣に積み上げる形で使われ、大規模AIの推論処理に不可欠なパーツになっています。

SKハイニックス・Samsung・マイクロンに注文が殺到している

世界のHBM生産の90%以上を担うのが、この3社です。

そして今、3社そろって供給が全く追いつかない状態に陥っています。

- SKハイニックスは2026年分のHBMをすでに完売。

来年分の予約も埋まり始めています。

- Samsungのメモリ部門は「重大な供給不足が少なくとも2027年まで続く」と警告しました。

- Micronも含む3社の2026年HBM市場規模は546億ドル(前年比58%増)に達する見込みです。

バンク・オブ・アメリカは今のメモリ市場を「1990年代に匹敵するスーパーサイクル」と表現し、2026年の世界DRAM売上高は前年比51%増、平均販売価格は33%上昇すると予測しています。

ゴールドマン・サックスはAI専用チップ(ASIC)向けのHBM需要が82%増になると見ています。

この動きは日本企業にも及んでいます。

Xでも話題になったように、NAND(保存用メモリ:電源を切っても消えないメモリ)専業のキオクシアは、HBM大手が生産能力をHBMに集中させた結果、NAND市場での立場が逆に強くなっています。

【好調】キオクシア、時価総額50兆円 トヨタに次ぎ2社目https://t.co/XHPnf8pOpc

— ライブドアニュース (@livedoornews) 2026年6月16日

16日の東京株式市場で、半導体大手キオクシアHDの時価総額が終値ベースで50兆円を超えた。AIに必要なデータセンター向けのメモリー販売が好調で、東京証券取引所プライム市場で12日から首位を維持している。

キオクシアの時価総額は50兆円を突破し、トヨタに次いで国内2位に浮上しました。

AIデータセンター向けメモリ需要がこの急騰を後押ししていると報道されています。

2029年の利益合計が「9450億ドル」という試算

証券アナリストの間で注目されているのが、Samsung・SKハイニックス・マイクロン3社合計の2029年までの営業利益予測「9450億ドル(約134兆円)」という数字です。

実際に数字は着実に積み上がっています。

SKハイニックスは2026年第1四半期に営業利益が前年同期比405%増、営業利益率は72%を記録しました。

関連ETFの$DRAMも年初来で160%超の上昇となっています。

株式市場での期待感の高さは、この数字がただの空振りではない可能性を示唆しているでしょう。

リスクは「増産」と「サプライチェーン」

ただし、懸念材料もあります。

Xではこんな投稿も広まっていました。

中国からのタングステン輸入が途絶えたことで日本の半導体前駆体が製造停止に追い込まれた。 それによって日本と取引していた韓国のサムスン電子・SKハイニックスなどのチップ大手が、中国と直接取引することになったそうだ。 高市と支持者らのせいで日本がどんどん落ちぶれていく。 https://t.co/uSwxUWhRqg

— 桃太郎+ (@momotro018) 2026年6月20日

中国からのタングステン(半導体製造に使われるレアメタル)輸入が途絶えた影響で、日本の半導体前駆体メーカーが製造を一部停止。

Samsung・SKハイニックスが素材の調達ルートを変更しなければならなくなっているというものです。

HBM需要が旺盛な一方で、素材の供給網に予想外のリスクが潜んでいます。

また、供給不足を受けて3社とも積極的な設備投資を進めており、2028年以降の需給逆転リスクを指摘する声もあります。

「スーパーサイクル」は永遠ではない、という点も覚えておく必要があるでしょう。

さらに深掘りしたい方へ

- SKハイニックス 2026年市場展望(公式)

- Samsung・SKハイニックスがAI需要でメモリ供給不足を警告(Tom’s Hardware)

- 2026年メモリチップ市場の見通し(pneda.com)

SocialReport編集部の考察

このメモリ需要の話を、SNSマーケティングの視点で読み解くと興味深いことに気づきます。

「X(Twitter)の投稿をAIで最適化したい」「InstagramのコメントをAIで自動返信したい」と考える企業が増えれば増えるほど、その推論処理を支えるAIサーバーへの負荷も増します。

そしてそのサーバーが消費するのが、まさにHBMです。

SNSのAI活用が日常になるほど、メモリ需要の押し上げに間接的に加担している——この逆説的な事実はマーケターにとって知っておく価値があります。

また、Xでキオクシアや半導体株を巡る熱量の高い投稿が次々と広まっていることも、AI投資への期待が一般投資家層にまで完全に浸透したことを示しています。

SocialReportのような分析ツールが日々計測しているエンゲージメントや拡散構造の裏にも、HBMは確実に動いているわけです。

マーケターにとっても「対岸の火事」ではない話かもしれません。

まとめ

AI需要が引き起こしたメモリスーパーサイクルは、Samsung・SKハイニックス・マイクロンに空前の利益をもたらす見通しです。

供給不足は2027年以降まで続く可能性があり、日本のキオクシアにも恩恵が波及しています。

ただ、サプライチェーンリスクや増産による需給逆転も見逃せません。

AI技術が日常に溶け込むほど、メモリ半導体への需要は高まり続けるでしょう。

関連記事

「情シスが泣いた」——AnthropicがClaudeに企業向け新機能「Enterprise-Managed Auth」を追加、Okta連携でMCPコネクタを一括管理

企業でAIツール…

「チャットして終わりじゃない」——マイクロソフトのAIエージェント「Copilot Cowork」が世界でGA、コスト削減のためDeepSeekも検討中

「AIが仕事を実…

Midjourneyが医療進出、全身超音波CTスキャナー発表

温水のプール&#…

「チャットの途中に広告が来た」——ChatGPTが日本でいよいよ広告テストをスタート

ChatGPTでレシピを…

「高額請求の不安、消えた」——AnthropicがAgent SDKとclaude -pの別課金を当日に撤回、開発者の安堵の声がXに広がる

「え、今日か&#…

AIコーディング界に激震——イーロン・マスクのSpaceXがCursorを9.6兆円で買収

SpaceXが上場から…

さらに最新記事をチェックしたい方は、 「AIビジネス」カテゴリ一覧 もご覧ください。